■ 어닝 서프라이즈 예상 종목은 <BR>GS글로벌·LG상사·대우인터, 영업이익 크게 좋아질듯<BR>동국제강·고려아연 등도 관심… 화학·정유는 실적호전 불투명

올 하반기에는 종합상사 등 자원개발 기업과 철강ㆍ금속 업종에서 '어닝 서프라이즈'종목이 다수 등장할 전망이다. 반면, 이전까지 주목받았던 화학과 정유는 예상치 못한 유가 급락으로 예상보다 저조한 실적이 예상된다.

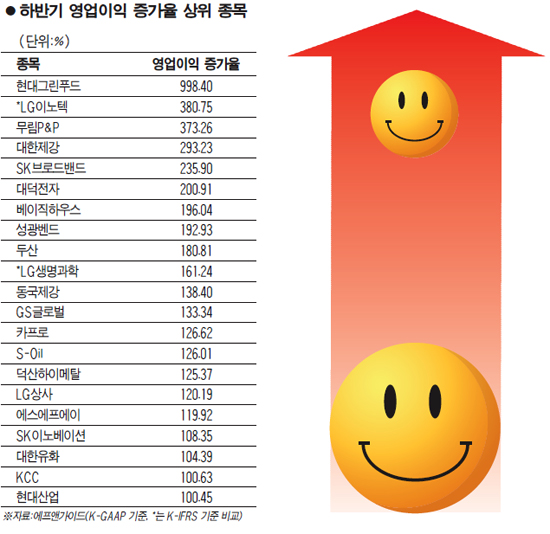

4일 금융정보제공업체 에프앤가이드에 따르면 3곳 이상의 증권사가 실적을 전망한 유가증권ㆍ코스닥시장 기업 159곳 가운데 90.6%인 144곳이 한국회계기준(K-GAAP) 상으로 올 하반기 영업이익 개선에 성공할 것으로 집계됐다.

지난해 3ㆍ4분기, 4ㆍ4분기 실적 합계를 올 하반기 추정치와 비교한 이 분석에서 GS글로벌(133.34%), LG상사(120.19%), 대우인터내셔널(63.41%) 등 종합상사와 자원개발주의 영업이익 전망이 매우 밝은 것으로 나타났다. 주익찬 유진투자증권 연구원은 "자원개발주의 경우 장기적으로 보유 자원 규모 증가와 그룹사와의 시너지 효과에 힘입어 주가가 지속적으로 상승할 것으로 보인다"고 설명했다.

중견 철강ㆍ금속기업의 하반기 전망도 긍정적이었다. 올 3ㆍ4분기와 4ㆍ4분기 대한제강의 영업이익이 무려 293.23%나 늘어날 것으로 추산된 것을 비롯해 동국제강(138.40%), 고려아연(98.01%) 등 상당수 중견 철강ㆍ금속기업의 하반기 영업이익이 큰 폭의 성장세를 보일 것으로 전망됐다. 김윤상 IBK투자증권 연구원은 "올 하반기는 중국을 비롯한 글로벌 철강사의 감산 기조가 유지될 것으로 보여 상반기의 철강 공급 상태를 벗어나 생산량 안정 상황을 맞을 것으로 보인다"며 "내년 본격적인 반등을 준비하는 상승 준비 기간이란 점에서 하반기엔 철강업종에 대해 '비중확대' 의견을 제시한다"고 밝혔다.

한편 하반기 가장 높은 수준의 실적 개선에 성공할 종목은 현대그린푸드로 나타났다. 현대그린푸드는 하반기 영업이익이 지난해 같은 기간 보다 무려 998.40%나 늘 것으로 추정됐다. 특히 지난해 현대푸드시스템과의 합병한 데 이어 이달에도 현대 F&G와 합병을 함으로써 외형의 규모가 크게 증가할 것이라는 분석이다. 유진 현대증권 연구원은 "현대그린푸드는 현대백화점그룹에서 미래성장 핵심축 가운데 하나로 위상이 강화되고 있다"며 "앞으로는 종합식품회사로서 가파른 성장을 해나갈 것"이라고 진단했다.

현대그린푸드 외에 무림P&P(373.26%), SK브로드밴드(235.90%), 대덕전자(200.91%), 베이직하우스(196.04%), 성광벤드(192.93%) 등도 하반기 '깜짝 실적'의 유력한 후보로 지목됐다.

지난해 국제회계기준(K-IFRS)을 미리 도입한 기업 가운데서는 LG이노텍의 영업이익 개선세가 단연 눈에 띌 것으로 평가됐다. 국내 각 증권사들은 LG이노텍의 하반기 영업이익이 지난해 하반기에 비해 380.75%나 늘 것으로 분석했다. 이준희 한맥투자증권 연구원은 "세 분기 연속 적자를 기록하고 있는 발광다이오드(LED) 사업부문이 2ㆍ4분기 흑자전환에 성공하고, 3ㆍ4분기엔 수익성을 강화할 것으로 보인다"고 설명했다.

화학의 경우 당초 올 하반기 실적 호전이 예상됐지만 지난달 국제에너지기구(IEA)의 전격적인 전략비축유 방출 결정 이후 알으로 전망에 대한 불확실성이 높아진 상태다. 실제로 에프앤가이드의 실적 전망에 따르면 S-OIL(126.01%), SK이노베이션(108.35%), 대한유화(104.39%), KCC(100.63%), 금호석유(95.45%), 케이피케미칼(86.78%), 삼성정밀화학(82.06%), GS(82.04%), OCI(61.88%) 등 정유ㆍ화학주 대부분이 올 하반기에 큰 폭의 영업이익 개선이 점쳐졌지만 주가는 지난달 들어 27일까지 6% 이상 급락해 이러한 불안감을 그대로 반영했다. 심재엽 신한금융투자 투자전략팀장은 "기존주도주인 화학ㆍ정유 등은 모두 지난달 보다 투자 매력이 떨어진 상태"라며 "오히려 운송, 기계, 조선 등의 매력도가 높아지고 있다"고 평가했다.