“미국에서 발표된 약가 인하 정책은 처방약급여관리업체(PBM) 등 중간 유통 구조를 개선하기 위한 정책입니다. 셀트리온(068270) 입장에서는 병행수입과 바이오시밀러 제품 등으로 라인업을 확대할 수 있는 기회입니다.”

서정진 셀트리온 회장은 15일 열린 온라인 기자간담회에서 “미국의 약가 인하와 관세 정책이 회사 성장에 미치는 영향은 거의 없다”며 이 같이 강조했다. 이날 간담회는 미국이 최근 발표한 약가 인하 정책과 의약품 관세부과 방침 탓에 국내 바이오 업계에 대한 불안감이 커지자 서 회장이 직접 나서 국내 업계와 회사에 미치는 영향을 설명하기 위해 마련됐다.

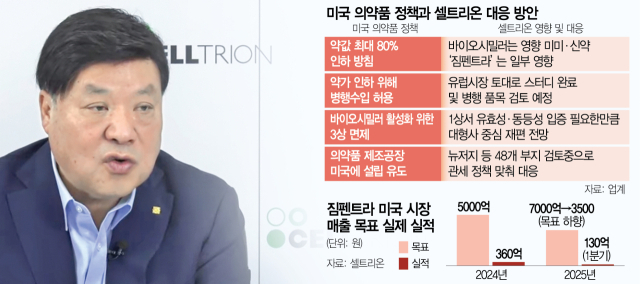

서 회장은 미국 정부가 중간 유통 구조를 개선해 미국 내 약값을 최대 80% 인하한다고 밝힌데 대해 기회가 될 수 있다고 말했다. 그는 “이미 셀트리온의 미국 내 시밀러 공급가격은 유럽 국가만큼 낮게 유지돼 영향이 없을 것”이라며 “미국은 중간 구조가 복잡해 의사와 환자가 오리지널과 비교해 느끼는 가격 차이가 크지 않은 게 문제였는데, 유통 구조가 개선된다면 유럽만큼 시장 확대가 가능할 것으로 전망된다”고 말했다.

미국 정부가 바이오시밀러 시장 확대를 위해 임상 3상을 면제하는 움직임도 셀트리온에게는 유리한 정책이라고 강조했다. 서 회장은 “안전성을 보던 임상 1상에서 유효성과 동일성까지 보겠다는 취지로 더 높은 개발능력이 요구된다"며 “시밀러 경쟁이 치열해질 수 있다는 전망도 나오지만 정작 기술력을 바탕으로 진입할 수 있는 회사는 한정적이기 때문에 개발, 제조, 직접판매 능력을 모두 갖춘 셀트리온이 절대적으로 유리하다"고 강조했다.

약가 인하를 위해 미국이 의약품 병행수입을 가능하도록 하는 방향에 대해서도 긍정적인 전망을 내놨다. 서 회장은 “독일에서 유통되는 램시마SC의 3분의 1이 병행수입 물량이기 때문에 그동안 병행수입을 방어하기 위한 연구를 많이 해왔다”며 “이를 바탕으로 미국에서 병행수입 시장이 가능해지면 도매상을 차려 제품 라인업을 늘릴 것”이라고 밝혔다.

다만 서 회장은 “오리지널 제품인 ‘짐펜트라’는 가격인하 압박을 받을 수 있다”며 미국 시장 매출 목표를 당초 7000억 원에서 3500억 원으로 절반 가량 낮췄다. 서 회장은 "짐펜트라는 미국에서 신약으로 등재된 만큼 약가 인하 압박을 받게 될 것"이라면서도 "다만 미국 내 주력상품이 아니기 때문에 회사 전체 매출에 미치는 영향은 미미할 것"이라고 설명했다. 그는 이어 "미국 약국급여관리자(PBM) 등재 이후 미국 최대 사보험 등재까지 약 9개월 이상이 소요되고 있다"며 “오리지널 제품 등재 과정을 간과한 경영 판단 착오로 매출 전망치를 낮췄다”고 설명했다.

의약품 관세 압박이 이어짐에 따라 당초 올 상반기 중 국내에 착공하려고 했던 자회사 셀트리온바이오솔루션스의 위탁개발생산(CDMO) 공장 설립 계획도 연말까지 검토해 지역과 규모를 확정하기로 했다. 서 회장은 “미국에서 8개 주 48개 부지에 대해 공장을 지을만한 부지를 검토했고 경제성이 있는 지 따져보는 중”이라며 “ 뉴저지가 유력하지만 10만 리터 기준 공장 건설 비용이 한국(1조 원)의 2배 이상이고, 인건비도 최소 70% 높은 만큼 관세 정책이 구체화된 이후 신중하게 따져볼 예정”이라고 말했다.

한편 서 회장은 올해 초 밝힌 연말 매출 목표 5조 원에는 변화가 없다고 강조했다. 그는 “짐펜트라 매출 목표를 낮췄지만 다른 분야에서 당초 계획보다 매출이 늘어나고 있다”며 “합병에 따른 매출원가 정상화, 상각 이슈 해소 등으로 분기마다 곡선형으로 매출이 늘어날 것”이라고 말했다.