미래에셋증권 전경. 사진 제공=미래에셋증권

미래에셋증권 전경. 사진 제공=미래에셋증권서울 마포구에 거주하는 40대 직장인 A씨는 지난 2021년 12월 미래에셋증권에서 개인형 퇴직연금(IRP) 계좌를 만든 뒤 원리금 보장형 상품인 예금 위주(90%)의 포트폴리오를 구성했고 1.3%의 수익률을 내는데 그쳤다. A씨는 2022년 10월 퇴직연금 로보어드바이저(RA) 서비스를 이용한 뒤부터 수익률이 눈에 띄게 달라졌다. 인공지능(AI) 알고리즘과 A씨의 투자성향을 분석한 빅데이터를 바탕으로 투자 전략을 짠 RA 서비스 덕분에 누적 운용 수익률은 32.5%까지 뛰었다. A씨의 투자 유형이 '성장추구형’이라는 점 등을 고려해 예금 비중(10%)을 최대한 낮추고 높은 수익률을 기대할 수 있는 펀드(90%)를 늘린 전략 덕분이다. A씨는 “처음에는 RA 서비스 운용 자산을 200만 원으로 제한했지만 수익률이 개선된 이후에는 2000만 원까지 늘렸다"면서 “일일이 상품을 비교해보지 않아도 RA 서비스의 투자 분석 알림 덕분에 안정적인 퇴직연금 운용이 가능해졌다"고 말했다.

퇴직연금 규모가 430조 원을 넘어서는 시대를 맞았지만 낮은 수익률에 대한 지적이 끊이지 않는 가운데 RA 서비스를 이용 중인 퇴직연금 가입자가 그렇지 않은 가입자 보다 최고 30배 높은 수익률을 거둔 것으로 나타났다. 특히 대형 증권사들이 RA의 퇴직연금 운용 권한을 확대한 일임형 서비스 출시를 앞두고 있어 퇴직연금 자금 유치 경쟁이 한층 치열해질 것이란 전망이 나온다.

30일 금융투자업계에 따르면 미래에셋증권은 이르면 5월 자체 기술로 개발한 퇴직연금 RA 일임형 서비스를 선보일 예정이다. 지난해 정부의 혁신금융서비스로 지정된 데 따른 것으로, 현재 서비스 제공에 필요한 약관 수정 등 막판 작업을 진행하고 있다. 국내 증권사 중에선 자체적으로 퇴직연금 RA 일임 서비스를 제공하는 첫 사례로, 삼성증권과 KB증권도 조만간 관련 서비스를 선보일 예정이다.

증권사들이 퇴직연금 RA 일임형 서비스를 적극 준비하고 나선 건 퇴직연금 시장의 고질적인 문제인 ‘수익률’ 개선을 위한 효자 노릇을 할 수 있다는 기대감 때문이다. 그간 퇴직연금 가입자가 RA 서비스를 선택한 경우에만 투자 포트폴리오를 제공, 수익률 상승이 제한적이었다면 앞으로는 가입자의 빅데이터를 분석한 RA가 직접 운용을 지시할 수 있기 때문에 수익률을 더 높일 수 있다는 판단이 작용했다. RA 서비스는 AI 알고리즘과 가입자의 빅데이터를 바탕으로 투자 전략을 수립해주는 자산관리 시스템이다. RA 일임형 서비스는 한 발 더 나아가 가입자가 일일이 RA 투자 전략을 확인하지 않아도, 분석된 투자 성향 데이터를 통해 자동으로 상품을 운용해 줘 편의성을 높인다는 강점이 있다.

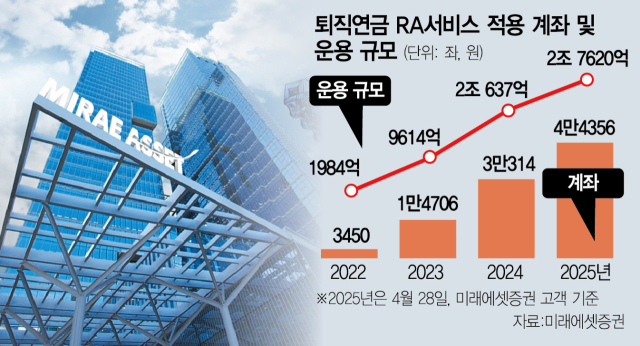

미래에셋증권에 따르면 RA 서비스 도입 전후로 가입자의 수익률은 큰 차이를 보였다. 강원도 원주에 거주하는 50대 직장인 B씨는 2021년 7월 가입한 퇴직연금 계좌의 상품을 예금 66%, 펀드 34%의 비율로 운영해 마이너스 수익률(-0.3%)을 보였다. 하지만 2023년 1월 RA 서비스를 통해 ‘안정추구형~성장형’을 선호하는 B씨의 투자 성향에 맞춘 포트폴리오로 재구성했다. 펀드 비중을 54%로 20%포인트 늘리고, 예금 및 보험성 상품 비중을 46%로 낮추는 조정을 통해 현재까지 누적 수익률은 13.8%를 기록했다. RA 서비스가 수익률 개선으로 이어지면서 관련 서비스 운용 자금 규모도 증가세를 유지했다. 미래에셋증권의 RA 운용 자금 규모는 2022년 말 1984억 원(3450좌)에서 2조 7620억 원(지난달 28일 기준·4만 4356좌)으로 급증했다.

지난해 퇴직연금 실물이전 제도 도입 이후 업권 간 퇴직연금 유치전은 치열해진 상황이다. 금융투자업계에서는 4월부터 미래에셋자산운용 등 자산운용사들이 RA 일임형 서비스를 출시하며 고객 유치에 나섰다. 퇴직연금 부문 상위 3개 증권사(삼성증권·한국투자증권·미래에셋증권)의 지난 해 10월 이후 현재까지 퇴직연금 순유입액은 2조 5732억 원에 달한다.