이미지투데이

이미지투데이글로벌 식음료 브랜드 코카콜라 컴퍼니와 펩시코의 주가가 올해 정반대 흐름을 보이고 있다. 펩시코 주가가 주력 사업인 탄산음료 부문 실적 부진과 관세 부과로 인한 비용 증가 우려로 올해 15% 가까이 빠지고 있는 반면 코카콜라 컴퍼니의 주가는 15% 넘게 상승 중이다. 다만 시장 전문가들은 고배당 기업으로서 펩시코의 투자 가치는 여전히 높다는 평가를 내렸다.

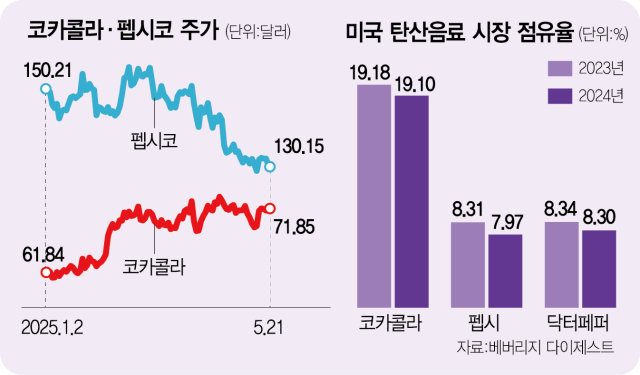

22일 인베스팅닷컴에 따르면 ‘펩시콜라’로 유명한 펩시코의 주가는 올해 들어 14.41% 하락했다. 경쟁사인 코카콜라 컴퍼니의 주가는 연초 이후 15.40% 오르며 상반된 모습을 보였다. 같은 기간 미국 대표 지수인 스탠더드앤드푸어스(S&P)500(-0.63%)의 성과를 15%포인트 넘게 웃도는 수치다.

신한투자증권에 따르면 펩시코의 올해 1분기 매출액과 영업이익은 179억 달러(약 24조 7253억 원)와 27억 9000만 달러(약 3조 8630억 원)로 전년 동기 대비 각각 1.8%, 5.1% 하락했다. 특히 펩시코의 경우 탄산음료 시장에서 갈수록 경쟁력을 상실하고 있다. 미국 음료 시장 전문 분석 업체 베버리지 다이제스트에 따르면 지난해 기준 미국 탄산음료 시장 내 펩시의 점유율은 7.97%로 코카콜라(19.1%), 닥터페퍼(8.30%), 스프라이트(8.03%)에 이어 4위다. 2023년 닥터페퍼에 2위 자리를 내준 데 이어 지난해 스프라이트에 3위 자리도 빼앗기며 2년 연속 추락했다.

경쟁사인 코카콜라는 2년 연속 19%대의 점유율을 기록하며 1위 자리를 공고히 하고 있다. 올 1분기 매출액은 전년 동기 대비 0.1% 줄었지만 영업이익은 4% 증가했다. 전 세계 경제 성장 둔화로 소비 수요가 꺾인 와중에 예상보다 높은 판매량을 기록하며 선방했다. 인도, 중국, 일본 등 아시아 태평양 국가 시장 내 고른 판매량 증가 덕에 불매 운동 여파로 판매량이 감소한 북미와 유럽 지역 시장 손실을 상쇄했다.

전망도 긍정적이다. 코카콜라는 수출보다 900개 이상의 현지 생산 시설을 통한 글로벌 판매에 중점을 두고 있기 때문에 펩시코 대비 관세 영향에서 자유롭다. 이와 달리 펩시는 아일랜드 등 미국 외에서 원재료를 공급하고 있어 관세로 인한 추가적인 비용 부담이 존재한다.

최근 주가 흐름은 부진하지만 펩시코의 장기 투자 가치는 여전하다는 의견이 나온다. 펩시코는 올 2월 연간 배당금 5% 인상을 단행하며 53회 연속으로 배당금을 늘렸다. 글로벌 경제 위기 속에서도 단 한 번의 누락 없이 매년 배당을 증액해 왔다.

최근 주가 하락으로 주가수익비율(PER)이 5년 내 최저 수준인 16.5배로 내려와 있다는 점도 투자자들을 끌어당기는 포인트다. 토스증권에 따르면 최근 주가 하락으로 펩시코의 최근 12개월 배당 수익률이 연 4.16%로 상승하며 코카콜라(연 2.73%)를 웃돌았다. 제민정 한국투자신탁운용 글로벌퀀트운용부 책임은 “펩시코의 장기 사업 전략과 배당 등 주주환원 정책을 감안할 시 중장기 관점에서 주가 회복이 기대된다”고 설명했다.