정부가 코로나19 시기 소상공인 대출의 탕감 범위를 최대 1억 원으로 높이면서 향후 정부가 추가로 투입해야 하는 자금이 4700억 원에 달하는 것으로 나타났다. 전문가들은 과도한 채무 부담은 낮춰줘야 하지만 구체적인 재원 마련에 대한 논의가 함께 이뤄져야 한다고 입을 모은다.

6일 금융계에 따르면 금융위원회는 최근 국회 2차 추가경정예산 심의 과정에서 이 같은 내용이 담긴 새출발기금 재원 추계 내역을 제출했다.

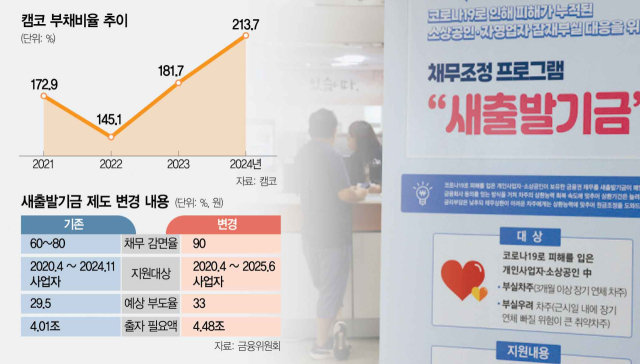

새출발기금은 한국자산관리공사(캠코)가 운영하는 프로그램으로 2022년 도입됐다. 이재명 정부는 코로나19 시기 소상공인 대출과 7년 이상 장기 소액 연체자 빚 탕감을 위해 새출발기금 확대와 별도 배드뱅크(부실 자산을 인수해 정리하는 전문 기관) 설치라는 투 트랙 접근을 하기로 했다. 이 과정에서 새출발기금은 채무 감면 폭과 관련해 원금 기준 1억 원, 최대 90%까지 탕감해주는 것으로 혜택을 확대했다.

이 때문에 금융위는 이번 제도 변경을 포함해 새출발기금 운영 비용을 재산정했다. 구체적으로 새출발기금을 통한 총채권 매입 예상 규모(누적 기준)는 총 33조 4000억 원으로 추산된다. 이를 매입하는 데 13조 6000억 원이 들 것으로 예상됐다. 이 중 채무자가 상환을 포기해 건지지 못하는 채권 비중이 33%로 나왔다. 총매입가에 손실률을 감안하면 캠코가 4조 4800억 원의 손실을 부담해야 한다는 계산이 가능하다.

문제는 이 비용을 정부가 전액 보전해야 한다는 점이다. 2차 추경 예산에 반영된 캠코 출자 예산 7000억 원을 포함해 지금까지 새출발기금 손실 보전 명목으로 정부가 보전한 금액은 2조 9000억 원에 그친다. 새출발기금을 안정적으로 운영하려면 앞으로 1조 5800억 원의 예산을 더 투입해야 한다.

정부가 탕감 폭 확대 전에 추정한 새출발기금 총출자 필요액이 4조 100억 원가량이었다는 점을 고려하면 이번 제도 변경과 기존 연체율 예상 폭 조정에 따른 추가 부담만 4700억 원이다. 2차 추경에 대규모 출자 예산을 포함했지만 숨어 있는 비용이 더 남아 있는 셈이다. 정부의 한 관계자는 “새출발기금 출범 당시 매입에 필요한 비용은 캠코채를 발행해 조달한 돈으로 손실 비용은 세금으로 충당하기로 했다”면서 “다만 어느 시점까지 손실을 보전해야 한다는 명시적인 규정은 없어 나라 곳간 사정을 감안해 출자가 이뤄질 것 같다”고 전했다.

우려스러운 대목은 손실 보전이 지연될수록 캠코의 재무 여건은 악화할 수밖에 없다는 점이다. 실제로 캠코의 부채 비율은 새출발기금이 본격적으로 시행되기 전인 2022년 145.13%에 그쳤으나 2년 만인 지난해 말 213.73%까지 뛰었다. 캠코는 내부적으로 부채 비율 200%를 ‘레드 라인’으로 설정하고 있는데 이를 넘어선 것이다.

정부가 새출발기금과 함께 배드뱅크를 세우는 만큼 캠코의 부담이 더 커질 수 있다. 이 사업은 정부 예산 4000억 원에 금융사 자금 4000억 원을 더해 진행하기로 계획돼 있다. 정부는 엄정한 소득·재산 심사를 거치고 도박 및 사행성 사업 빚은 탕감해주지 않기로 했지만 금융사 자금이 예상만큼 모이지 않으면 캠코가 추가로 부담을 질 가능성이 있다. 이창민 한양대 경제학부 교수는 “경제위기 신호가 커지고 있는 만큼 취약 차주의 빚을 조기에 정리해야 한다”면서도 “지금처럼 세수 여건이 나쁜 상황에서는 국채 발행 등으로 채무 조정에 쓸 돈을 마련해야 하는 만큼 신중한 접근이 필요하다”고 조언했다.