정부가 주택담보대출 증가세를 낮추기 위해 위험 가중치를 25%까지 높이는 방안을 검토하고 있지만 이 경우 주담대와 신용대출의 위험도가 사실상 같아지는 것으로 확인됐다. 해당 조치가 현실화하면 담보가 있고 연체율이 낮은 주담대와 신용대출을 동일하게 취급하라는 뜻이어서 앞뒤가 맞지 않는다는 지적이 나온다.

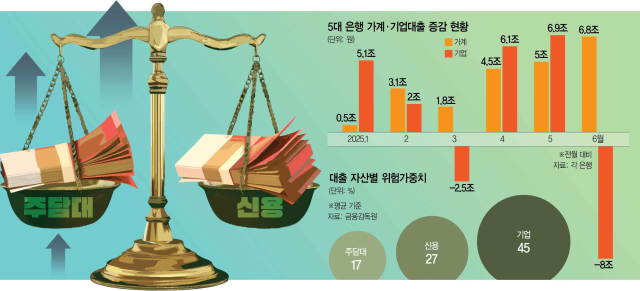

8일 금융 당국이 최근 은행권을 대상으로 자체 조사한 결과에 따르면 은행들은 신용대출 취급액에 대해 평균 27~28%의 위험 가중치를 부여하는 것으로 집계됐다. 주담대 위험 가중치 평균은 17~18%로 신용대출과 비교해 10%포인트가량 낮은 것으로 조사됐다.

위험 가중치는 채무자가 대출을 갚지 못할 때를 대비해 설정하는 비율이다. 돈을 떼일 위험이 클수록 가중치를 높게 둔다. 은행의 건전성 지표인 자기자본비율 계산 시 각각의 대출액에 가중치를 적용한 값을 분모로 하기 때문에 위험 가중치가 높은 대출을 많이 취급할수록 자본비율이 떨어진다. 반대로 특정 대출의 위험 가중치를 높이면 건전성 부담에 취급을 줄일 수밖에 없다.

문제는 금융 당국이 주담대 위험 가중치 하한선을 현행 15%에서 25%로 높이는 방안을 들여다보고 있다는 점이다. 당국의 구상대로라면 주담대와 신용대출의 위험 가중치 차이는 2%포인트가량으로 좁혀져 사실상 같은 수준이 된다.

당국은 주담대의 위험 가중치가 상대적으로 낮다 보니 은행이 안전한 가계대출 위주로 영업을 해온 경향이 강해졌다고 보고 있다. 주담대 증가 폭을 억제하고 기업대출처럼 생산적인 분야로 자금이 흘러가게 하려면 가중치 조정이 필요하다는 게 당국의 논리다. 금융 당국 관계자는 “특정 분야에 자금이 지나치게 쏠려 있는 것은 그 자체로 리스크”라면서 “주담대에 은행 자금이 집중된 부분이 있어 다른 자산으로 분산을 유도할 필요가 있다”고 말했다.

시장에서는 주택이라는 안전한 담보가 있는 대출과 개인 신용만 보고 이뤄지는 무담보 대출의 위험도를 동일하게 간주하는 것은 무리가 있다는 시각이 많다. 예를 들어 수도권 비규제 지역에는 현재 70%의 주택담보인정비율(LTV)을 적용하는데 은행 입장에서는 담보로 잡은 집을 시세보다 30% 낮은 가격에 처분해도 대출원금을 회수할 수 있다.

주담대 위험 가중치를 높이더라도 기업대출이 늘어날지 불투명하다. 은행권 기준 기업대출 평균 위험 가중치는 현재 약 45%로 당국이 염두에 둔 주담대 가중치보다도 20%포인트나 높다. 은행 입장에서 보면 바뀐 규제를 적용하더라도 주담대를 취급하는 게 자본 부담이 적어 굳이 기업대출을 더 늘릴 유인이 적은 셈이다. 시중은행 관계자는 “주담대 위험 가중치를 기업대출 수준으로 확 끌어올려야 주담대 자금을 기업대출 자금으로 돌릴 수 있을 테지만 이 역시 문제가 많다”면서 “주담대가 신용대출은 물론 기업대출 수준으로 위험하다는 얘기인데 논리적으로 맞지 않다”고 말했다.

업계에서는 주담대 위험 가중치를 인위적으로 끌어올리는 것은 은행권의 자본 적립 부담만 키울 수 있다는 우려가 나온다. 은행의 주담대를 줄이거나 기업대출을 늘리지는 못한 채 공연히 은행의 자본비율만 끌어내릴 수 있다는 것이다.

일각에서는 기업대출 위험 가중치를 하향 조정하는 방식을 고민해야 한다는 얘기도 나온다. 금융 당국 사정에 밝은 한 인사는 “국제 은행 기준인 바젤 규제를 뜯어보면 기업대출의 일부 항목에 대해서는 예외 규정을 적용해 가중치를 낮출 수 있는 부분이 있다”면서 “주담대 가중치를 일부 조정할 필요는 있지만 동시에 기업대출에 따른 자본 부담을 줄여주는 형태의 접근을 고민해야 한다”고 조언했다.