화장품 제조자개발생산(ODM) 업계의 양대 축인 한국콜마(161890)와 코스맥스(192820)가 수익성을 빠르게 끌어올리며 나란히 영업이익률 10% 달성을 눈 앞에 두고 있다. 고객사 증가에 힘입어 생산량이 크게 확대되며 ‘규모의 경제’를 실현한 데다, 최근 고부가가치 제품의 판매량까지 늘면서 실적 개선에 긍정적인 영향을 미친 것으로 분석된다.

17일 업계에 따르면 한국콜마는 올해 영업이익 2600억 원 이상을 거둘 것으로 전망된다. 예상 매출액 2조 7000억 원의 10% 수준에 육박하는 수치다. 코스맥스 역시 올해 영업이익 2500억 원을 거두며 영업이익률이 10%를 돌파할 것으로 분석된다.

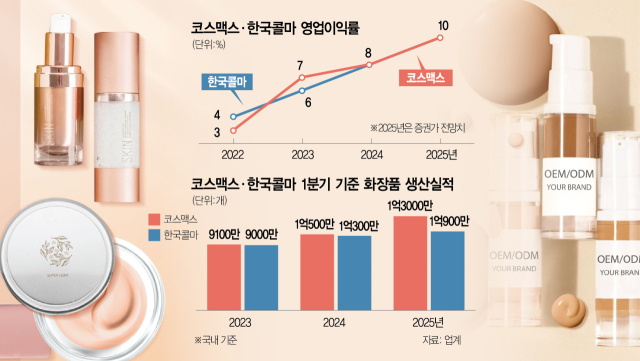

두 기업의 영업이익률은 해마다 상승세를 이어가고 있다. 코스맥스의 경우 2022년만 해도 3%에 불과했던 영업이익률이 2023년 7%, 지난해는 8%로 상승했다. 한국콜마도 2022년 4%였던 영업이익률이 2023년 6%, 지난해 8%로 단계적으로 증가했다.

업계는 생산량 증가에 따른 규모의 경제 효과를 주요 요인으로 꼽는다. 실제로 양사가 생산하는 제품의 물량이 꾸준히 증가하고 있다. 코스맥스는 국내 기준으로 올해 1분기 약 1억 3000만 개의 화장품을 생산했다. 전년 동기(1억 500만개) 대비 2500만 개, 2023년 1분기(9100만개)보다는 약 4000만 개 가까이 늘었다. 한국콜마도 올해 1억 900만 개를 생산해 전년 동기(1억 300만 개) 및 2023년 1분기(9000만 개)를 크게 웃돌았다.

고객사 수가 확대하고 고부가가치 제품 판매가 늘어난 것도 수익성 향상에 기여하고 있다는 평가다. 한국콜마와 코스맥스 모두 고객사 수가 최근 4500개 수준까지 늘어났다. 기존 아모레퍼시픽, LG생활건강 등 국내 대형사뿐 아니라 로레알, 존슨앤드존슨, 록시땅 등 글로벌 기업에 더해 최근에는 동남아·중동·아프리카·남미의 인디 브랜드들이 고객사로 추가됐다.

코스맥스 관계자는 “인건비 및 원부자재 가격이 상승하고 있지만 이전보다 다양한 고객사를 위한 다품종 제품을 판매하는 만큼 개별 단가도 오르고 있다”며 "특히 최근 들어 제품 한 개당 10가지 이상의 색상을 생산하는 등 고부가가치 제품군의 주문이 크게 늘고 있다”고 말했다. 특히 상대적으로 고부가가치 제품인 색조 제품 단가가 상승한 것이 수익성에 긍정적으로 작용하고 있다. 코스맥스의 경우 색조 제품 단가는 개당 1200원으로, 전년 953원보다 약 300원 올랐다.

한국 콜마 관계자 역시 “늘어난 글로벌 고객사의 직수출 호조세가 지속되고 있고 상대적으로 마진이 크게 남는 메이크업 매출이 전년 대비 34%까지 늘어나며 수익성이 개선되고 있다”고 설명했다.

앞으로도 매출 규모가 확대되면서 영업이익도 꾸준히 오를 전망이다. 올해 1분기 코스맥스의 매출은 전년 대비 12% 증가한 5886억 원, 영업이익은 13% 늘어난 513억 원이었다. 한국콜마의 1분기 매출 역시 전년 대비 11% 늘어난 2743억 원, 영업이익은 50% 증가한 339억 원으로 사상 최대 실적을 달성했다.

생산능력(CAPA) 확충도 외형 성장에 힘을 보태고 있다. 코스맥스는 전체 기준 2024년 말 기준 연 7억 8000만 개인 생산능력을 2025년 말 10억 개까지 확대할 계획이다. 대표 생산 기지인 화성 공장과 평택 1·2 공장 등 증설 작업을 대부분 완료했다. 생산량 증가에도 고정비 부담은 낮기 때문에 매출 증가는 곧 이익으로 이어진다. 한국콜마 역시 국내 생산능력이 2023년 3억 7000만 개에서 2024년 말 5억 3000만 개로 확대됐으며 올해 들어서도 지속해서 늘리고 있다.