정부가 ‘6·27 대책’ 우회 목적으로 개인사업자 대출을 통해 주택을 구매하는 경우 최대 5년간 신규 대출을 금지하기로 했다. 특히 부모로부터 편법 증여를 받아 주택을 구매하는 사례를 집중 점검하기로 했다.

금융위원회는 3일 정부서울청사에서 관계부처 합동 가계부처 점검회의를 열고 이 같은 내용을 금융사에 전달했다.

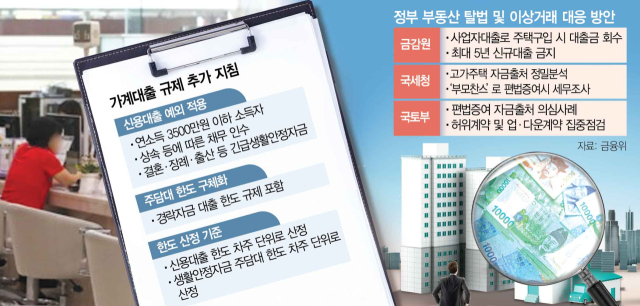

구체적으로 금융 당국은 사업자 대출이 주택 구매에 쓰이지 않도록 점검을 강화하기로 했다. 용도 외 사용을 적발한 경우 대출금은 즉시 회수한다. 사업자 대출은 시설자금이나 운전자금에 쓸 목적으로만 사용하도록 규정돼 있다. 1차 적발 때 1년, 2차 적발 때 5년간 신규 대출을 막아 제재 수위를 높이기로 했다.

앞서 정부는 주택담보대출 한도는 6억 원으로, 신용대출은 소득 범위 내로 묶어 주택 구입용 대출을 전면 제한했다. 하지만 시장에서 사업자 대출을 통해 규제를 우회하려는 조짐이 보이자 6일 만에 추가 대책을 내놓은 것이다.

금융 당국은 이날 ‘6·27 대책’에 대한 구체적인 가이드라인을 추가로 제시했다. 구체적으로 경매 낙찰자가 주택을 담보로 경락잔금대출을 받은 경우 주담대 관련 규제를 동일하게 적용해 6억 원 한도와 6개월 내 전입 의무를 부여한다. 수도권 1주택자가 청약에 당첨되면 기존 보유 주택을 팔아야 잔금대출 등을 받을 수 있도록 했다. 토지거래허가제 적용 주택 매수자의 규제 발표일인 27일 전까지 지방자치단체에 거래 허가를 신청 접수한 경우 종전 규정을 적용하기로 했다.

국세청은 부모로부터 편법 증여를 받아 이를 주택 구매에 활용하는 사례를 집중 점검한다. 자금조달계획서를 활용해 고가 주택의 자금 출처를 정밀 분석하고 세금 신고가 적정하게 이뤄졌는지 검증한다. 이 과정에서 탈루 사실이 확인되면 세무조사를 벌일 예정이다. 국토교통부는 서울시를 포함한 지방자치단체와의 실거래 분석을 통해 실거래가를 거짓으로 신고하는 ‘업·다운계약’을 확인한다. 위법 사항 발견 시 과태료를 부과하고 사안에 따라 수사기관 및 국세청 등에 즉시 통보하기로 했다.

금융 당국은 이번 조치 이후에도 시장이 불안하면 추가 조치를 내놓겠다고 강조했다. 당국 내부에서는 총부채원리금상환비율(DSR) 적용 대상을 전세대출과 정책대출로 넓히는 방안이 논의되고 있다. 주담대 위험가중치를 조정해 은행의 대출 공급을 줄여나가는 방안도 거론된다.

이날 관계부처 합동 회의에서는 2월 이후 주택 거래량이 늘고 있는 영향으로 가계대출 증가세가 지난달에도 지속됐다고 평가가 나왔다. 통상 주택 거래와 대출 실행일까지 2~3개월의 시차가 발생하는 만큼 7월에도 가계대출 증가세가 이어질 수 있다고 전망했다. 대출 규제가 시장 안정에 도움이 될 수 있지만 실효성 있는 주택 공급 방안도 필요하다는 의견도 제시됐다. 관계기관은 앞으로 매주 가계부채 점검 회의를 열 계획이다.